Ngày nay các phương thức thanh toán kèm chứng từ đang ngày càng được phổ biến hơn và phương thức thanh toán D/A, D/P là một trong những phương thức thanh toán đó.

Vậy cụ thể phương thức thanh toán D/A là gì và 2 phương thức D/A và D/P có những khác biệt ra sao. Hãy cùng Sinh Viên Kinh Tế tìm hiểu qua bài viết dưới đây.

Nội dung bài viết

1. Phương Thức Thanh Toán D/A Là Gì?

D/A là viết tắt của Documents Against Acceptance. D/A là một trong những phương thức thanh toán trong giao dịch thương mại quốc tế.

Theo phương thức thanh toán D/A, thông qua ngân hàng nhập khẩu thì nhà nhập khẩu sẽ được phép nhận bộ chứng từ khi ký giấy nợ (hối phiếu) thanh toán tiền hàng sau. Thời gian thanh toán thường có thể là 30 ngày, 60 ngày hoặc có thể kéo dài đến 90 ngày.

Tuy nhiên, phương thức thanh toán D/A rất ít được sử dụng trong thực tế vì nó gây bất lợi khá lớn cho bên nhà xuất khẩu.

»»» Học Xuất Nhập Khẩu Online Ở Đâu Hiệu Quả?

2. Các Bên Tham Gia Phương Thức Thanh Toán D/A

– Principal (Nhà xuất khẩu hay người ủy thác nhờ thu): Họ là bên ủy thác cho ngân hàng nhờ họ thu hộ tiền và là người được hưởng lợi.

– Drawee (Người thực hiện nghĩa vụ trả tiền hay nhà nhập khẩu): Là người mà nhờ thu được xuất trình để thực hiện thanh toán hay chấp nhận việc thanh toán. Họ được biết đến là nhà nhập khẩu trong hoạt động ngoại thương.

– Collecting Bank (Ngân hàng thu hộ – ngân hàng phục vụ bên mua, là ngân hàng xuất trình giấy tờ): Ngân hàng này sẽ phục vụ nhà nhập khẩu. Thường thì đây là ngân hàng đại lý hoặc chi nhánh của ngân hàng nhờ thu có trụ sở ở nước của nhà nhập khẩu

– Remitting Bank (Ngân hàng chuyển chứng từ – ngân hàng được ủy thác, là ngân hàng phục vụ bên bán): Ngân hàng này sẽ phục vụ cho nhà xuất khẩu.

Nếu nhà nhập khẩu có quan hệ tài khoản với ngân hàng thu hộ, thì ngân hàng thu hộ sẽ xuất trình giấy Nhờ thu trực tiếp cho nhà nhập khẩu. Khi đó ngân hàng thu hộ sẽ đồng thời là ngân hàng xuất trình.

Nếu nhà nhập khẩu không có quan hệ tài khoản với ngân hàng thu hộ, thì có thể chuyển giấy nhờ thu cho một ngân hàng khác có quan hệ tài khoản với Người trả tiền để xuất trình lại chi nhà nhập khẩu. Khi đó, ngân hàng phục vụ cho nhà nhập khẩu sẽ trở thành ngân hàng xuất trình và phải chịu trách nhiệm trực tiếp với ngân hàng thu hộ.

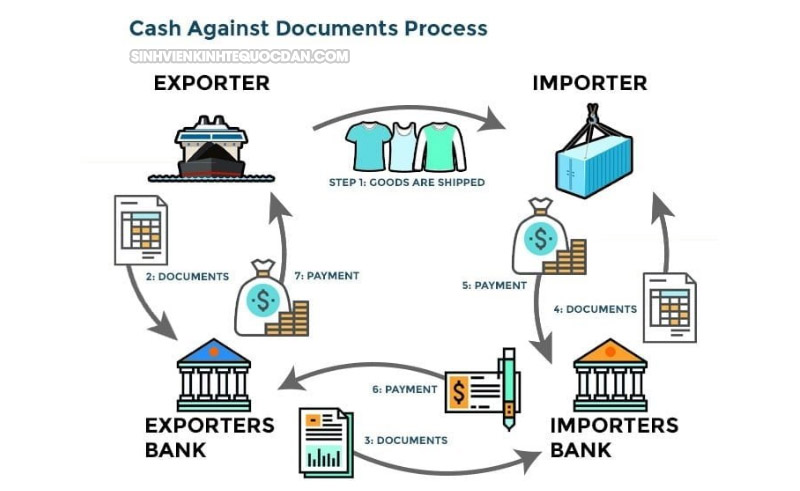

3. Quy Trình Thanh Toán D/A

Thường quy trình thanh toán D/A được thực hiện theo 7 bước như sau:

Bước 1: Nhà xuất khẩu gửi hàng cho đơn vị vận chuyển. Học kế toán thực hành

Bước 2: Sau đó Nhà xuất khẩu sẽ gửi bộ chứng từ qua cho ngân hàng xuất khẩu.

Bước 3: Ngân hàng xuất khẩu tiến hành gửi bộ chứng từ này sang cho ngân hàng nhập khẩu.

Bước 4: Ngay khi Nhà nhập khẩu ký giấy nợ ( Hối phiếu) thì ngân hàng nhập khẩu sẽ chuyển bộ chứng từ này cho họ.

Bước 5: Nhà nhập khẩu sẽ thanh toán tiền hàng cho ngân hàng nhập khẩu.

Bước 6: Sau đó Ngân hàng nhập khẩu tiến hành chuyển giao số tiền này cho ngân hàng xuất khẩu.

Bước 7: Ngân hàng xuất khẩu thực hiện chuyển giao tiền vào tài khoản của nhà xuất khẩu.

»»» Lộ Trình Học Xuất Nhập Khẩu Cho Người Mới Bắt Đầu

4. Phân Biệt Phương Thức Thanh Toán D/A và D/P

Giữa phương thức thanh toán D/A và D/P có những điểm khác biệt như:

| Chỉ tiêu so sánh | D/A | D/P |

| Thời điểm được nhận bộ chứng từ | Chỉ được nhận khi nhà nhập khẩu đã thực hiện thanh toán đầy đủ tiền hàng cho ngân hàng nhập khẩu. | Khi nhà nhập khẩu chấp nhận ký giấy thanh toán tiền hàng trả sau (hối phiếu) thì khi đó mới được bộ chứng từ. Đối với D/A thì nhà nhập có thể nợ tiền hàng và có quyền thanh toán tiền hàng sau trong kỳ hạn đã được ghi trong hợp đồng. |

| Thời điểm thanh toán | Nhà nhập khẩu có thể trả tiền vào bất cứ thời điểm nào mà họ muốn, bao gồm việc trễ hẹn thanh toán. | D/P được chia thành hai loại thanh toán:

|

| Rủi ro | Rủi ro về việc thanh toán đối với nhà xuất khẩu | Rủi ro trong D/P after sight tương tự như trong D/A |

5. Rủi Ro Trong Phương Thức Thanh Toán D/A

Rủi ro đối với nhà xuất khẩu

– Trường hợp ngân hàng thu hộ gặp sai sót trong quá trình thực hiện lệnh nhờ thu thì tất cả hậu quả phát sinh đều do nhà xuất khẩu chịu trách nhiệm. Tất cả các trách nhiệm về việc lưu kho, mua bảo hiểm, giao hàng,…ngân hàng sẽ không phải chịu.

– Chữ ký chấp nhận thanh toán có thể sẽ bị giả mạo, hoặc người ký này không đủ thẩm quyền hoặc chưa được đăng ký mẫu ký do đó sẽ không có hiệu lực.

– Một phần hoặc toàn bộ bộ chứng từ có thể bị mất, thất lạc hoặc chậm trễ.

– Có thể xuất hiện trường hợp nhà nhập khẩu không chấp nhận thanh toán hoặc họ mất khả năng thanh toán được, nhà nhập khẩu từ chối thanh toán chi phí phát sinh mà họ phải chịu trong phương thức thanh toán này.

Nếu trường hợp này xảy ra thì nhà xuất khẩu có thể kiện nhà nhập khẩu nhưng quá trình kiện sẽ mất nhiều thời gian và tiền bạc.

– Một khi nhà nhập khẩu chấp nhận hối phiếu thì nhà xuất khẩu sẽ mất quyền kiểm soát hàng hóa.

– Nhà xuất khẩu cũng chịu ảnh hưởng rất nhiều từ tình hình chính trị. Tình hình kinh tế chính trị bất ổn có thể dẫn đến khả năng không có đủ ngoại tệ để thanh toán.

– Thời gian trả tiền kéo dài từ vài tháng đến một năm, như vậy là quá chậm. Trong khoảng thời gian chờ đợi nãy có thể có biến cố ảnh hưởng đến việc thanh toán tiền như: tỷ giá thay đổi, rủi ro quốc gia.

Rủi ro của phương thức thanh toán D/A đối với Nhà nhập khẩu

Trong phương thức thanh toán D/A thì nhà nhập khẩu sẽ ít gặp rủi ro hơn so với nhà xuất khẩu.

– Bộ chứng từ có khả năng bị làm giả, sai sót hoặc có thể có tình trạng gian lận thương mại xảy ra. Hàng hóa nhận được không đúng như trong hợp đồng.

– Sau khi đã chấp nhận thanh toán hối phiếu kỳ hạn, nếu không thanh toán đúng hạn thì nhà nhập khẩu có thể bị nhà xuất khẩu kiện.

– Nhà nhập khẩu thì cũng có thể gặp tình trạng rủi ro về tỷ giá, bất ổn quốc gia.

Rủi ro của phương thức thanh toán D/A đối với ngân hàng

– Đối với ngân hàng thu hộ: nếu ngân hàng thực hiện chuyển tiền trước cho ngân hàng nhờ thu trong khi nhà nhập khẩu chưa chấp nhận thanh toán thì ngân hàng này sẽ phải chịu rủi ro trong trường hợp nhà nhập khẩu không nhận chứng từ và không chấp nhận việc thanh toán.

– Đối với ngân hàng nhờ thu: Ngân hàng sẽ phải chịu rủi ro từ phía nhà xuất khẩu nếu không nhận được tiền từ ngân hàng thu hộ.

Trên đây là toàn bộ những chia sẻ của Sinh Viên Kinh Tế Quốc Dân về phương thức thanh toán D/A cũng như những điểm khác biệt giữa 2 phương thức thanh toán D/A và D/P, mong rằng những thông tin trên sẽ giúp bạn có thêm những hiểu biết về 2 hình thức thanh toán này.

Xem thêm:

- So Sánh Incoterms 2020 Và Incoterms 2010, 2000

- Top sách hay về xuất nhập khẩu – Logistics nên biết

- Tổng hợp thuật ngữ tiếng anh chuyên ngành Logistics